2024年から新NISAが始まるということで、ネットや雑誌で盛んに特集が組まれていますね。

私も今までのNISA制度で積立NISAをしてきましたが、新NISAではどんな方針で投資をしていこうかと検討しています。

色々な情報を元に今の時点ではこれかな、という方針を決めたのでここに書いておきます。

現在の投資状況について

過去の投資の遍歴についてはまた今度書こうと思いますが、現在の状況は、積立NISAで投資信託を年40万購入+余剰資金でバランスファンドを特定口座で購入+海外株ETFをほんの少しです。

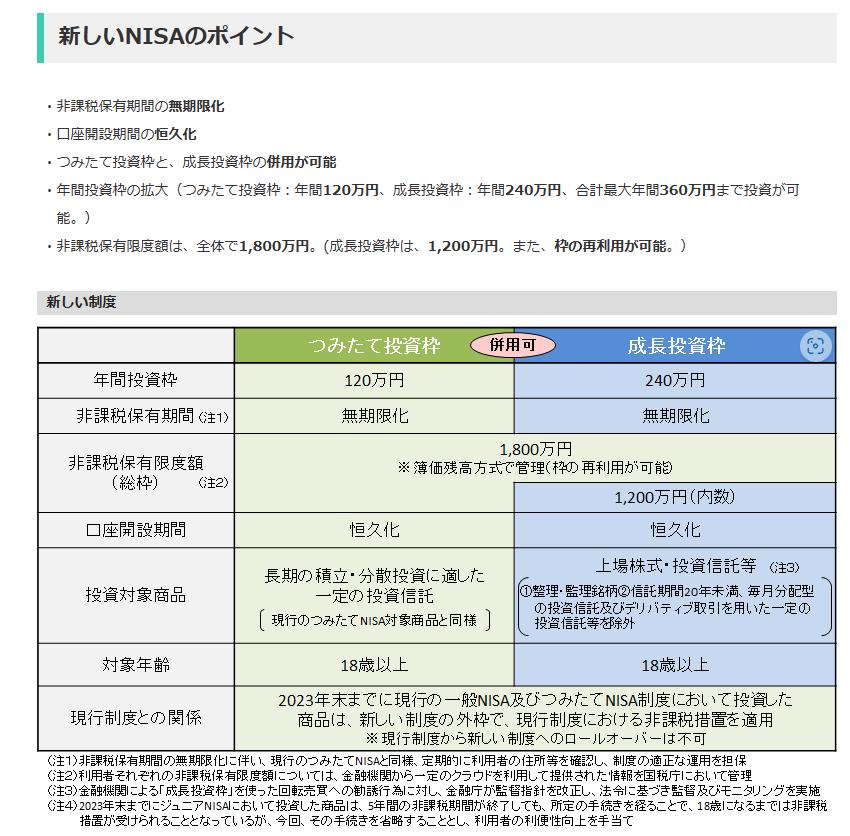

新しいNISA制度の改正ポイントについて

新しいNISA制度については各所で解説されていますが、金融庁のHPで確認するのが一番確実です。

今回の制度改正で、つみたて投資枠が現在の年40万から年120万になり、それとは別に成長投資枠年240万も使えるようになりました。

現行のNISAでは、積立NISA(年40万)と一般NISA(年120万)はどちらかしか選べなかったので、投資できる資金が多くある人にとってはありがたい改正ですね。

1人あたり最大1,800万円(元本基準)まで保有できますが、年間投資枠が120+240=360なので、最大値に達するまでは最低5年かかる計算になります。

また、つみたて投資枠と成長投資枠が別れていますが、必ずしも別な商品を買う必要はありません。両方で購入できる商品であれば、別々に購入することにはなりますが、年間投資枠の合計360万を同じ商品にすることも可能です。

もう1点、非課税保有期間も変更がありました。

現行のNISAでは、積立NISAは非課税保有期間が20年、一般NISAは5年でした。

一般NISAの5年は、保有期間が切れると次の年の非課税枠に持ち越すか、課税口座に移すかしなければなりませんでした。

非課税枠に持ち越した場合、それで枠がいっぱいになってしまえば、その年はもうそれ以上非課税枠で購入することはできません。

また、課税口座に移した場合、そこまでに得られた利益は非課税ですが、課税口座に移った時点以降の利益には課税されることになります。

株やファンドを長く持ち続けたいと思う人にとっては「積立は20年持てるけど年40万しか買えない」「一般は年120万買えるけど5年後にどうするか考える必要がある(非課税枠で持ち越すなら実質600万までしか投資できない)」というジレンマがありました。

これが無期限化されたので、最大1800万を非課税で持ち続けられるようになりました。

私の迷いのポイント

私が迷っていたポイントは以下の3つです。

①年120万✕15年にするか、年360万✕5年にするか

②つみたて投資枠で積み立てる商品を何にするか

③成長投資枠で購入する商品を何にするか

それぞれ個別に検討していきました。

基本的に動画をいくつか見て検討したので、どういう動画を参考にしたのか、記録しておきたいと思います。

①年120万✕15年にするか、年360万✕5年にするか

投資をやっている方は「ドルコスト平均法」についてはご存じかと思います。

知らない方のために簡単に解説すると、「相場は高騰と暴落がある。高騰している時に一括で買ってしまうとそこが購入価格になって、そこから価格が下がった時にマイナスになってしまう。購入時期を分散して一定金額ずつ購入することにすれば、高いときは少なく買って、安い時は多く買うことで、トータルの平均購入価格を下げることができる」というものです。

積立投資の大前提みたいなことなので、私もずっとこれに囚われていて、一括投資できるお金がある時でもチマチマ分散してきました。

それ自体は悪いことではありません。それが自分のメンタルにとって心地よいやり方で、そうすることで安心して投資できるのであれば、リスクも分散できるし、全然間違いじゃないのは確かです。

とはいえ、現時点で年360万投資できるお金があるのであれば、この機会に改めて考えてみようと思いました。

といっても自力で考えたのではなく、以下の動画を参考にしました。

上記はBANK ACADEMYさんの

「【徹底比較】新NISAは5年最速一括投資と15年ドルコスト平均法、どっちがいい?シミュレーションも検証してみた」です。

BANK ACADEMYさんは動画の最初に結論があるのですが、結論としては暴落のシチュエーションだったとしても一括投資でした。

ドルコスト平均法についても解説があるので詳しくは動画をごらんください。

次は、ちょっと変わって「暮らしに役立つ理数系チャンネル」さんの

「【新NISA】「120万×15年」vs「360万×5年」の争いに一石を投じます!~どちらがどれだけおトクなのか積立シミュレーションやってみた!~「一括投資」vs「積立(分散)投資」を数学的にひも解く!」です。

投資系チャンネルではなく、「日常生活において役立つ知識(主に理数系)を、オリジナルの考察を交えながら楽しく解説していきます!」チャンネルとのことです。(概要欄より)

数学的シミュレーションで15年積立と5年積立の結果について分析しています。

そして上記の動画でも最終的にオススメされていたのが

「両学長 リベラルアーツ大学」さんのこちらの動画

「【永遠にくる質問】このお金は一括投資すべきですか?ドルコスト平均法でつみたて投資の方が良いですか?【回答】つみたて投資しなはれ【永遠シリーズ】:(アニメ動画)第298回」です。

最終的にはこれが一番、色んな角度から詳しく説明しています。

この質問に対する回答の決定版ですね。

動画タイトルでは「【回答】つみたて投資しなはれ」となっていますが、本当の回答は動画の中でご確認ください。(まぁ、つまりは「本当は一括投資の方が良いけど、でも・・・」ってことなんですけどね)

最初に取り上げたBANK ACADEMYさんの動画でも触れられているのですが、ドルコスト平均法は積立時期の分散にはなりますが、すでに積んだ分が今後どういう値動きをするかというリスクはどうにもできないので、リスクを少しずつ増やしているだけなのです。

そしてその分、積んでおいたら利益が得られた機会を損失しているともいえます。

結局のところ「市場は読めない」。

それでも将来的に市場は右肩上がりに成長すると信じているから投資信託や株を購入しているわけで、長期保有を目的とするならば早めに購入するのが理屈として合っているかと思います。

これらを見て、私は最終的に「手元に余裕資金があるなら一括投資」することにしました。

②つみたて投資枠で積み立てる商品を何にするか

新NISAを取り上げている動画や記事では、

・米国株式(例:S&P500)

・全世界株式(例:オールカントリー)

これら2つのインデックスファンドを推しているところが多いですね。

今までの成績はS&P500の方が良いので、「これからもアメリカは強い」と思う人はS&P500、「アメリカ一強は終わる」と思う人は全世界株式にする人が多いようです。

私自身、今までもインデックスファンド中心の投資で来たので、インデックスファンドを積み立てることは決めていたのですが、「株式に全振りして良いのかな」というのが迷いでした。

積立NISAのときは日本株インデックスファンドと外国株式インデックスファンドを1:2くらいにしていたので、何をいまさら、という気もしますが、特定口座では余剰資金で債券を組み込んだバランスファンドを購入していたという優柔不断なタイプなのです。

ちなみに私の年齢は40代半ばなので、65歳までは20年くらいあります。

守りに入るべきか、20年あれば多少のリスクはとれるのか。

上記は「両学長 リベラルアーツ大学」さんが下記の本について紹介している動画になります。

経済評論家の山崎元さんとインデックス投資家の水瀬ケンイチさんの共著です。

詳しくは両学長の動画や本書で見ていただくとして、帯にもあるとおり、著者のお二人が「一本買うだけ!」とオススメしているのが全世界株式でした。

もちろん、全資産をこれにつぎ込めといっているのではありませんよ。

生活に必要な資金や、数年以内に使うお金を除いた上で、さらに自分のリスク許容度に応じて「リスク資産」と「無リスク資産」に分け、「リスク資産」のみを使うのです。

これを自分にあてはめて考えてみたときに、新NISAに当てるリスク資産はオールカントリーで始めてみて良いかなと思いました。

何を購入するかは途中で変更できますので、将来的に60歳を越えてリスクを減らしたくなったら売って現金化するも良し、リスクの少ないファンドに買い替えるも良し。

(利益が出ていることが前提ですが)

ちなみに、こんな動画もあります。

ゆっくりセミリタイア【脱社畜応援CH】さんの「新NISAで『月10万円』の不労所得を半永久的に受け取る方法【ゆっくり解説】セミリタイア/サイドFIRE/戦略/シミュレーション」です。

たまたまYouTubeに流れてきた動画ですが、私が新NISAについて改めて真面目に考えるきっかけになった動画ですね。

こちらでも米国株式または全世界株式を選んで(可能であれば)360万✕5年で1800万を最速で埋めて、元手を作ることを推奨しています。

若干皮算用な感じはありますが、過去のデータと計算上はその通りなので、夢があります。

③成長投資枠で購入する商品を何にするか

①と②書いておいてなんですが、実は成長投資枠の扱いで少し迷っていました。

というのも、最近、やたら「高配当株」が目に付くのです。

「高配当株で月に○万」というサムネイルを目にして、毎月キャッシュが入ってくる生活に心揺らぐ。

高配当株というのはその名のとおり高い配当金が出る株です。

そういった株を少額から分散して購入して、毎月3万とか10万の配当金を得ている方々がいるのです。

うらやましいですね。

また両学長さんの動画ですが、こういった動画が参考になるので、気になる方は見てみてください。

結論として、私は「自分には向かない」と思って現時点では諦めました。

不可能ではありませんが、人によって向き不向きがあります。

高配当株について情報を集めて勉強し、各銘柄を比較して検討するようなことを楽しんでコツコツ続けられる人にとってはとても良いと思います。

しかし、私は過去に株を買ったことがありますが、見る目が無いし、情報に疎かったり、付け焼き刃の知識で購入して0円になったりと散々だったので、こりゃ無理そうだなー、と。

そんな人のために(?)投資信託というものがあるのだから、それに乗っかるしかないな、と改めて思いました。

そのうち、優待目当てで何か買うかもしれませんけど、それは本当に余剰資金でお楽しみ的な扱いになるかと思います。

そんなわけで、結論としては、成長投資枠も全世界株式ファンドを購入予定です。

まとめ

①年120万✕15年にするか、年360万✕5年にするか

②つみたて投資枠で積み立てる商品を何にするか

③成長投資枠で購入する商品を何にするか

について考えてきましたが、2023年11月現在の結論としては

①年120万✕15年にするか、年360万✕5年にするか →年360万✕5年

②つみたて投資枠で積み立てる商品を何にするか →全世界株式ファンド

③成長投資枠で購入する商品を何にするか →全世界株式ファンド

になりました。

始めてからの様子や生活設計の変化などで考えが変わるかもしれませんが、今のうちに来年の方針を決めておくと慌てなくて済みます。

皆さんも色々なサイトや動画で、色んな方の意見を聞いて、自分にしっくり来る考え方を探してみてくださいね。